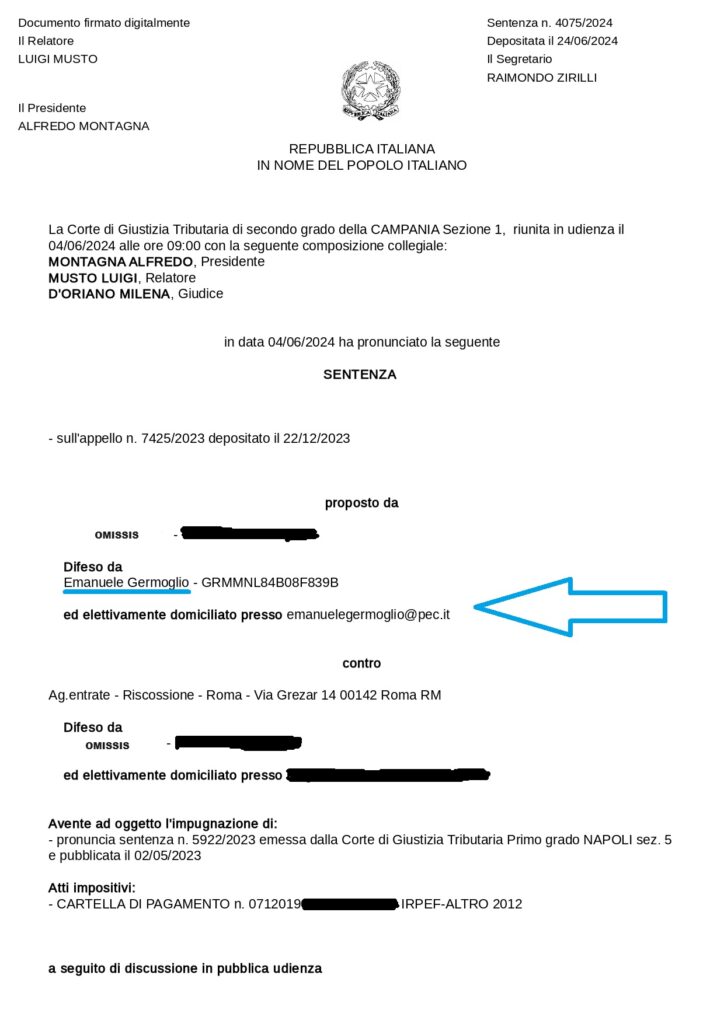

𝐂𝐨𝐫𝐭𝐞 𝐝𝐢 𝐆𝐢𝐮𝐬𝐭𝐢𝐳𝐢𝐚 𝐓𝐫𝐢𝐛𝐮𝐭𝐚𝐫𝐢𝐚 𝐝𝐢 𝟐° 𝐆𝐫𝐚𝐝𝐨 𝐝𝐞𝐥𝐥𝐚 𝐂𝐚𝐦𝐩𝐚𝐧𝐢𝐚, 𝐒𝐞𝐳𝐢𝐨𝐧𝐞 𝟏, 𝐬𝐞𝐧𝐭𝐞𝐧𝐳𝐚 𝐧. 𝟒𝟎𝟕𝟓 𝐝𝐞𝐥 𝟐𝟒 𝐆𝐢𝐮𝐠𝐧𝐨 𝟐𝟎𝟐𝟒 – 𝐏𝐚𝐭𝐫𝐨𝐜𝐢𝐧𝐢𝐨 𝐀𝐯𝐯. 𝐄𝐦𝐚𝐧𝐮𝐞𝐥𝐞 𝐆𝐞𝐫𝐦𝐨𝐠𝐥𝐢𝐨

𝑆𝑖 𝑝𝑢𝑜̀ 𝑖𝑚𝑝𝑢𝑔𝑛𝑎𝑟𝑒 𝑙𝑎 𝑐𝑎𝑟𝑡𝑒𝑙𝑙𝑎 𝑑𝑒𝑙𝑙𝑎 𝑞𝑢𝑎𝑙𝑒 𝑖𝑙 𝑐𝑜𝑛𝑡𝑟𝑖𝑏𝑢𝑒𝑛𝑡𝑒 ℎ𝑎 𝑎𝑣𝑢𝑡𝑜 𝑐𝑜𝑛𝑜𝑠𝑐𝑒𝑛𝑧𝑎 𝑛𝑜𝑛 𝑝𝑒𝑟 𝑛𝑜𝑡𝑖𝑓𝑖𝑐𝑎 𝑑𝑖𝑟𝑒𝑡𝑡𝑎 𝑚𝑎 𝑝𝑒𝑟 𝑖𝑙 𝑡𝑟𝑎𝑚𝑖𝑡𝑒 𝑑𝑖 𝑒𝑠𝑡𝑟𝑎𝑡𝑡𝑜 𝑑𝑖 𝑟𝑢𝑜𝑙𝑜 𝑜 𝑑𝑖 𝑎𝑐𝑐𝑒𝑠𝑠𝑜 𝑎𝑙 𝑝𝑜𝑟𝑡𝑎𝑙𝑒 𝑡𝑒𝑙𝑒𝑚𝑎𝑡𝑖𝑐𝑜 𝑑𝑒𝑙𝑙’𝐴𝐷𝐸𝑅, 𝑝𝑢𝑟𝑐ℎe’ 𝑖𝑙 𝑟𝑖𝑐𝑜𝑟𝑠𝑜 𝑠𝑖𝑎 𝑛𝑜𝑡𝑖𝑓𝑖𝑐𝑎𝑡𝑜 𝑒 𝑑𝑒𝑝𝑜𝑠𝑖𝑡𝑎𝑡𝑜 𝑡𝑒𝑚𝑝𝑒𝑠𝑡𝑖𝑣𝑎𝑚𝑒𝑛𝑡𝑒.

Questa è la conclusione cui è pervenuta la Sezione 1 della Corte di Giustizia Tributaria di 2° Grado della Campania, con la sentenza n. 4075 pubblicata il 24 Giugno 2024, che ha accolto l’appello presentato dallo Studio Legale Avv Emanuele Germoglio ed ha riformato integralmente la sentenza di primo grado della Corte di Giustizia Tributaria di Napoli che, invece, aveva dichiarato inammissibile il ricorso originario ritenendo non più possibile, per violazione dell’art. 12 comma 4 bis del DPR 602/1973, l’impugnazione dell’estratto di ruolo.

LA VICENDA

Come è noto, a seguito dell’introduzione del comma 4-bis dell’art. 12 del DPR 60/1973, introdotto con Decreto Legge n. 146/2021, l’estratto di ruolo non è più impugnabile.

Pertanto, al di là dei chiari profili di illegittimità costituzionale di tale norma, il contribuente che – per il tramite di richiesta di estratto di ruolo o di accesso al portale telematico dell’Agenzia delle Entrate Riscossione – scopre di avere una o più posizioni debitorie, non può direttamente impugnare il ruolo, ma deve attendere per l’eventuale impugnazione che gli venga notificato il successivo atto (intimazione, preavviso di fermo, preavviso di ipoteca, etc.).

𝑴𝒂 𝒔𝒆 𝒊𝒏 𝒔𝒆𝒅𝒆 𝒅𝒊 𝒆𝒔𝒕𝒓𝒂𝒕𝒕𝒐 𝒅𝒊 𝒓𝒖𝒐𝒍𝒐 𝒐 𝒅𝒊 𝒂𝒄𝒄𝒆𝒔𝒔𝒐 𝒂𝒍 𝒑𝒐𝒓𝒕𝒂𝒍𝒆 𝒔𝒊 𝒔𝒄𝒐𝒑𝒓𝒆 𝒍’𝒆𝒔𝒊𝒔𝒕𝒆𝒏𝒛𝒂 𝒅𝒊 𝒖𝒏𝒂 𝒄𝒂𝒓𝒕𝒆𝒍𝒍𝒂 𝒏𝒐𝒕𝒊𝒇𝒊𝒄𝒂𝒕𝒂 (𝒆 𝒎𝒂𝒊 𝒓𝒊𝒄𝒆𝒗𝒖𝒕𝒂) 𝒂𝒅 𝒖𝒏𝒂 𝒅𝒂𝒕𝒂 𝒄𝒉𝒆 𝒄𝒐𝒏𝒔𝒆𝒏𝒕𝒊𝒓𝒆𝒃𝒃𝒆 𝒊𝒍 𝒓𝒊𝒄𝒐𝒓𝒔𝒐 𝒏𝒆𝒊 𝒕𝒆𝒓𝒎𝒊𝒏𝒊 𝒅𝒊 𝒍𝒆𝒈𝒈𝒆? 𝑽𝒂𝒍𝒆 𝒍𝒂 𝒏𝒐𝒓𝒎𝒂 𝒑𝒐𝒄’𝒂𝒏𝒛𝒊 𝒓𝒊𝒄𝒉𝒊𝒂𝒎𝒂𝒕𝒂 𝒐𝒑𝒑𝒖𝒓𝒆 𝒍𝒂 𝒄𝒂𝒓𝒕𝒆𝒍𝒍𝒂 𝒆̀ 𝒊𝒎𝒑𝒖𝒈𝒏𝒂𝒃𝒊𝒍𝒆?

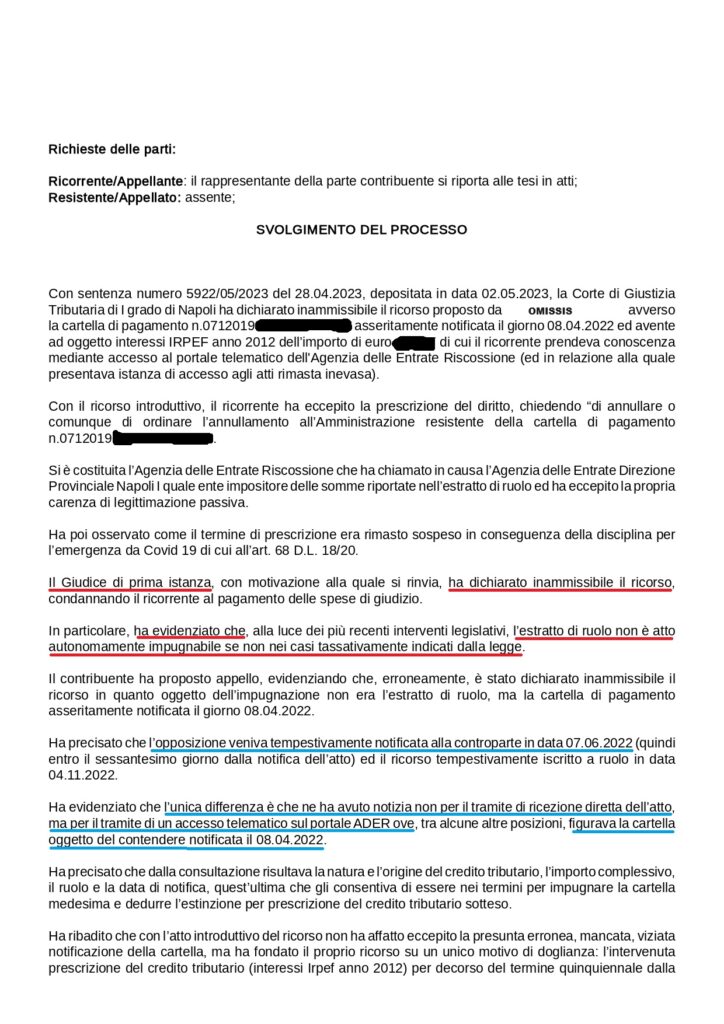

Quanto innanzi descritto è esattamente ciò che è capitato al nostro assistito che, nel maggio dell’anno 2022, ha effettuato un accesso sul proprio portale ADER ed ha scoperto una cartella che risultava notificata il 08/04/2022, anche se non l’ha mai ricevuta (infatti nel corso del giudizio si è poi riscontrato che il plico era stato restituito al mittente per compiuta giacenza).

La cartella aveva ad oggetto degli interessi maturati nel 2012 dovuti a titolo di IRPEF che, per espressa previsione normativa, si prescrivono nel termine di 5 anni.

Pertanto, abbiamo deciso di impugnare lo stesso la cartella (essendo nei termini di 60 giorni dall’asserita notifica) deducendo di non avere materialmente l’atto perché non è stato recapitato al contribuente, ma eccependo unicamente la prescrizione.

La Corte di primo grado rigettò il ricorso dichiarandolo inammissibile e condannò anche il ricorrente al pagamento delle spese di giustizia, con l’assunto che si sarebbe trattato a tutti gli effetti di impugnazione di estratto di ruolo, in quanto tale non più possibile in virtù del richiamato art. 12 comma 4-bis DPR 602/73.

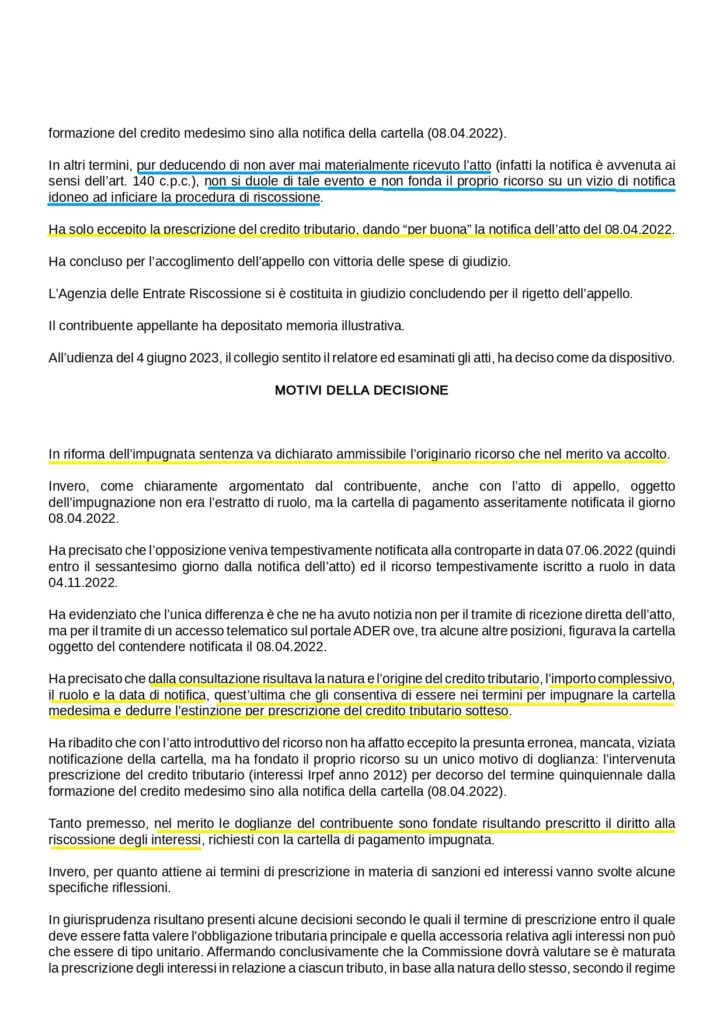

𝐌𝐚 𝐧𝐨𝐧 𝐜𝐢 𝐬𝐢𝐚𝐦𝐨 𝐚𝐫𝐫𝐞𝐬𝐢. Contro la sentenza di primo grado abbiamo proposto appello, dimostrando che l’oggetto dell’impugnazione non era l’estratto di ruolo ma la cartella, della quale il contribuente ne era venuto comunque a conoscenza anche se non aveva materialmente ricevuto l’atto e quindi “dando per buona” la notifica dell’ 8 aprile 2022, che comunque consentiva il contribuente di essere ancora nei termini per impugnarla.

𝐋𝐚 𝐂𝐨𝐫𝐭𝐞 𝐝𝐢 𝐆𝐢𝐮𝐬𝐭𝐢𝐳𝐢𝐚 𝐓𝐫𝐢𝐛𝐮𝐭𝐚𝐫𝐢𝐚 𝐝’𝐚𝐩𝐩𝐞𝐥𝐥𝐨 𝐜𝐢 𝐡𝐚 𝐝𝐚𝐭𝐨 𝐫𝐚𝐠𝐢𝐨𝐧𝐞.

Ha ritenuto ammissibile il ricorso originariamente proposto, ha riformato la sentenza di primo grado condannando l’ADER al pagamento delle spese del doppio grado di giudizio e ci ha dato ragione anche nel merito, con puntuali e incontrovertibili argomentazioni anche per ciò che concerne il regime temporale della prescrizione degli interessi.

𝐈𝐥 𝐫𝐞𝐬𝐭𝐨 e’ 𝐬𝐭𝐨𝐫𝐢𝐚, 𝐚𝐧𝐳𝐢 e’ 𝐆𝐢𝐮𝐫𝐢𝐬𝐩𝐫𝐮𝐝𝐞𝐧𝐳𝐚!