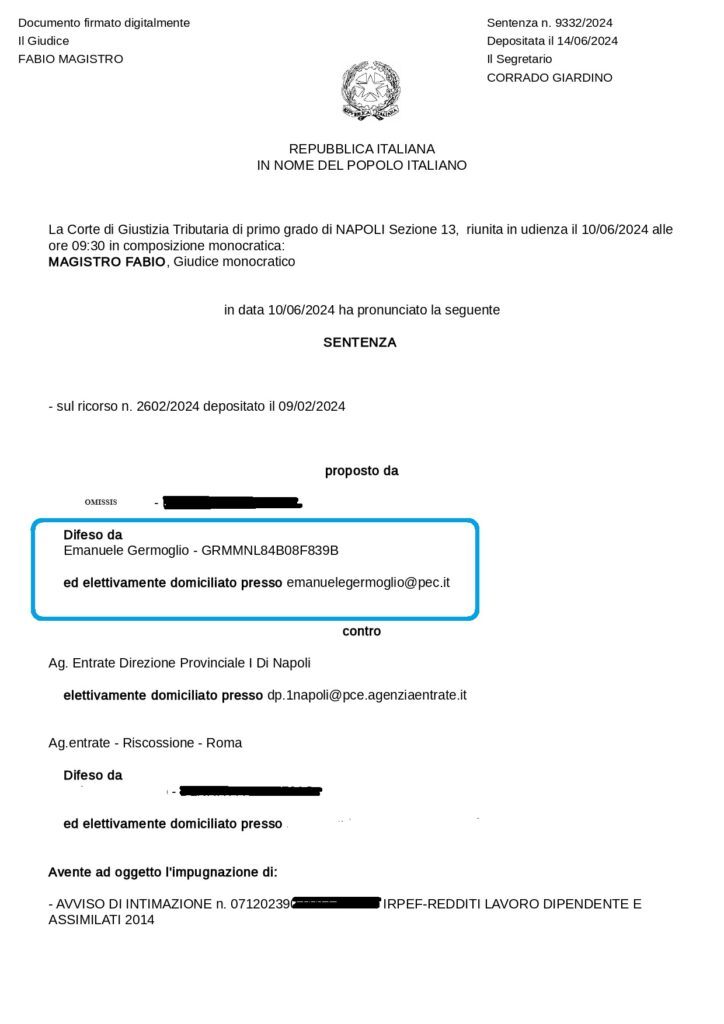

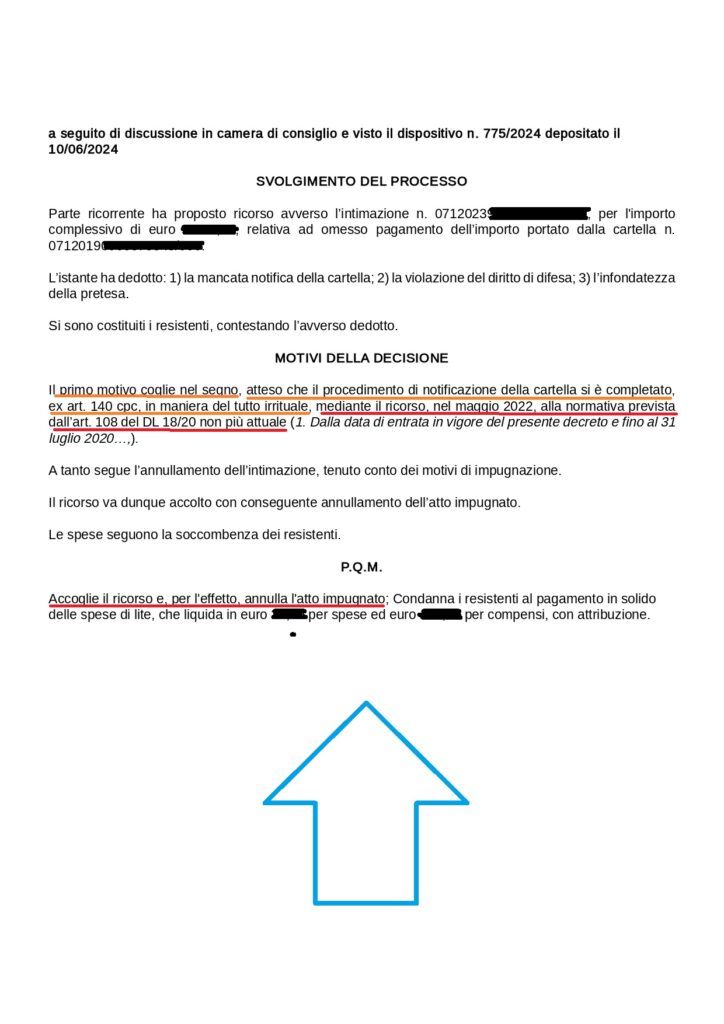

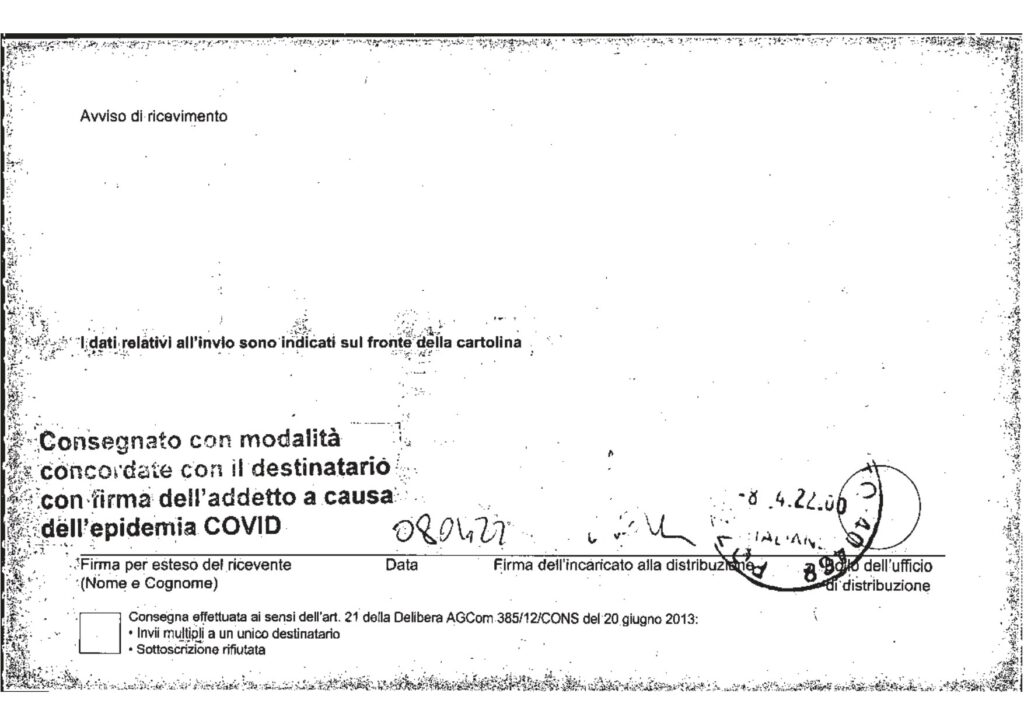

Con decreto legge 18/2020 (c.d. Decreto Cura Italia), il legislatore – al fine di evitare l’ulteriore propagarsi dei contagi da Covid – previde in via eccezionale – e fino al 31 luglio 2020 – la possibilità per gli Ufficiali Giudiziari e per i messi notificatori in generale di notificare gli atti ai destinatari mediante una semplice “bussata di citofono” e successivo inserimento del plico nella cassetta postale (c.d. modalità concordata col destinatario).

Peccato che tale procedura è stata effettuata anche in epoca successiva al 31/07/2020, come in questo caso che viene adottata addirittura ad aprile 2022, in maniera del tutto irrituale ed illegittima.

Inoltre, si rileva che – essendo la contestazione non afferente alla veridicità delle dichiarazioni rese dal messo notificatore (c.d. falso ideologico), ma riguardando, per l’appunto, irritualità di una notifica secondo una normativa non più in vigore – per la proposizione dell’eccezione di nullità di tale notifica non è necessaria la proposizione della querela di falso.

Infatti, tale procedura è stata dichiarata nulla dalla Corte di Giustizia Tributaria di 1° Grado di Napoli che ha accolto il ricorso, ha annullato l’atto tributario impugnato ed ha condannato le Amministrazioni resistenti al pagamento delle spese di giustizia.