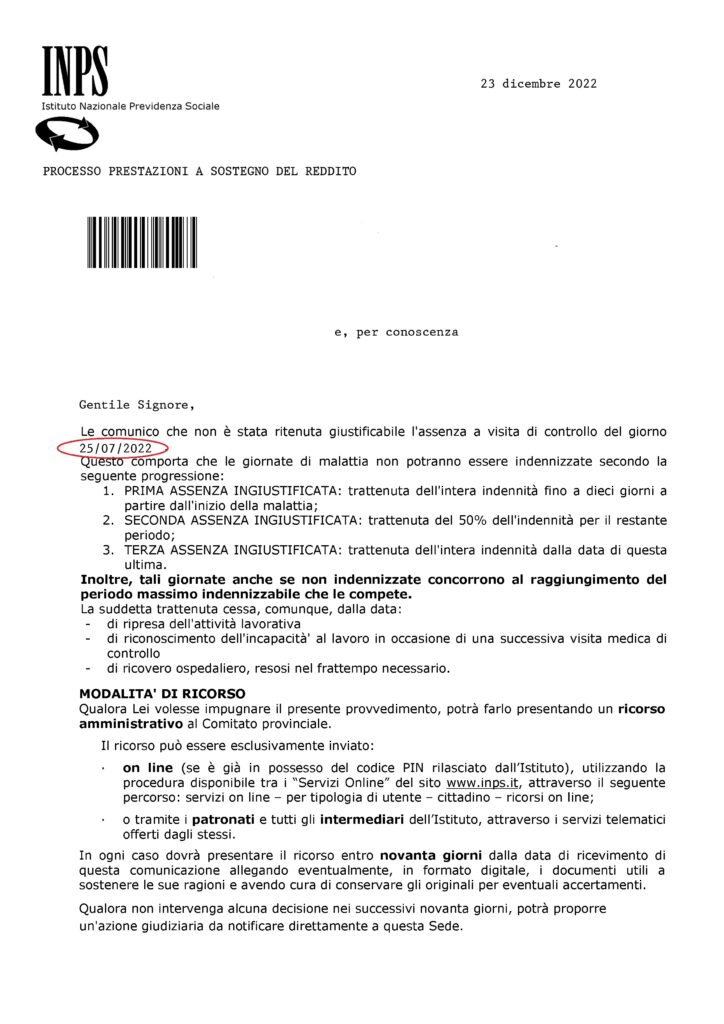

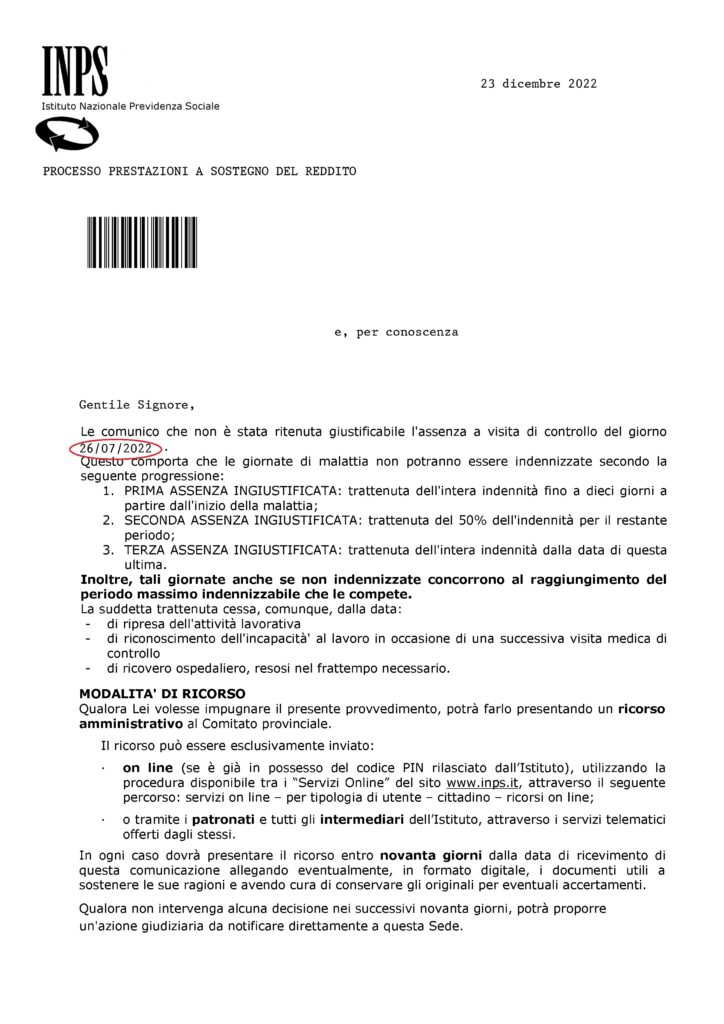

Un nostro assistito, lavoratore dipendente, a dicembre 2022 riceveva una doppia comunicazione da parte dell’Inps che gli comunicava (anche al datore di lavoro per conoscenza) che, a seguito di assenza ingiustificata a due visite di controllo conseguenti alla richiesta ed alla percezione dell’indennita’ di malattia, gli sarebbe stato trattenuto dallo stipendio per il periodo di competenza l’intero importo dell’indennita’ per i primi 10 giorni di malattia ed il 50% dell’importo dell’indennità per tutto il periodo di malattia successivo (trattasi di malattia indennizzabile di oltre due mesi).

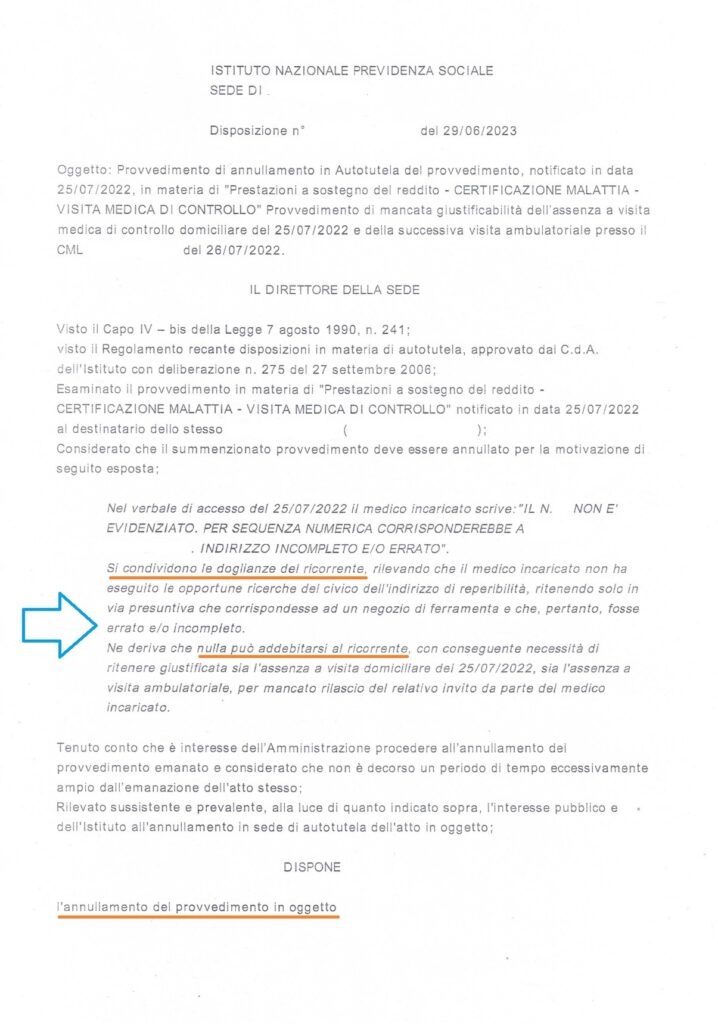

A seguito di accesso documentale effettuato dal nostro Studio Legale, emergeva che il medico incaricato di effettuare la prima visita domiciliare, giunto presso la dimora del lavoratore, non rinveniva il civico indicato nel certificato di malattia, deducendo che il medesimo civico fosse attribuibile ad un esercizio commerciale. Per cui, redigeva verbale negativo per assenza ingiustificata indicando nel medesimo verbale (ma senza comunicarlo al lavoratore per ovvie ragioni visto che non lo aveva rinvenuto) la data della nuova visita ambulatoriale (il giorno dopo!), a cui il lavoratore non si presentava perché non ne era a conoscenza (per le medesime ovvie ragioni).

Da qui ne scaturiva il doppio provvedimento dell’Inps: doppia assenza ingiustificata e doppia decurtazione dell’indennita’ di malattia!

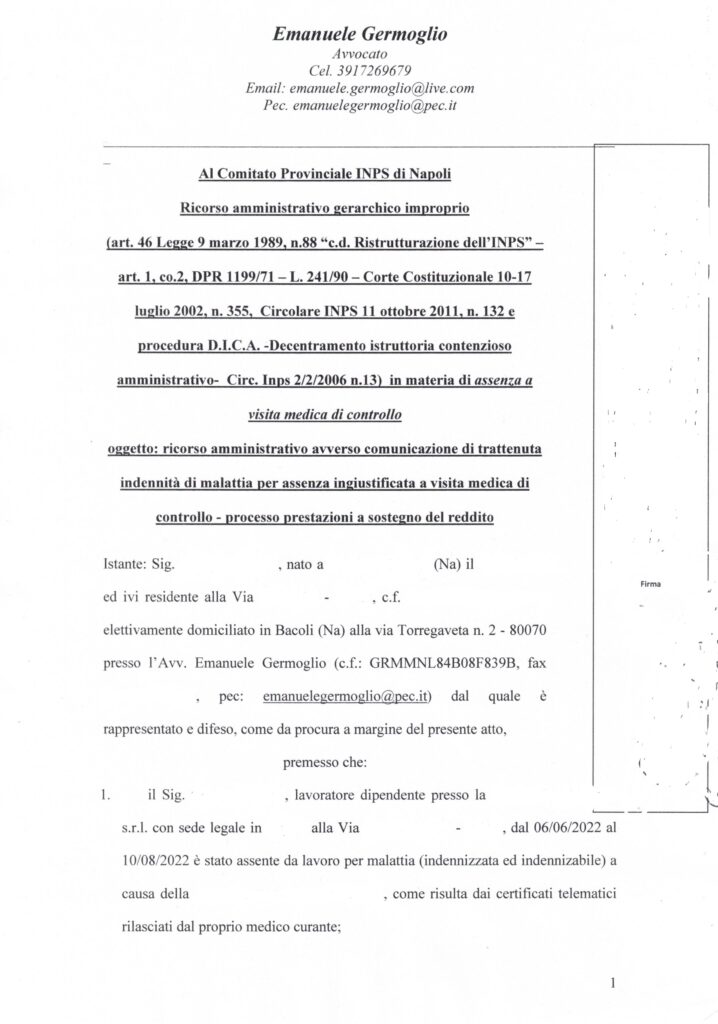

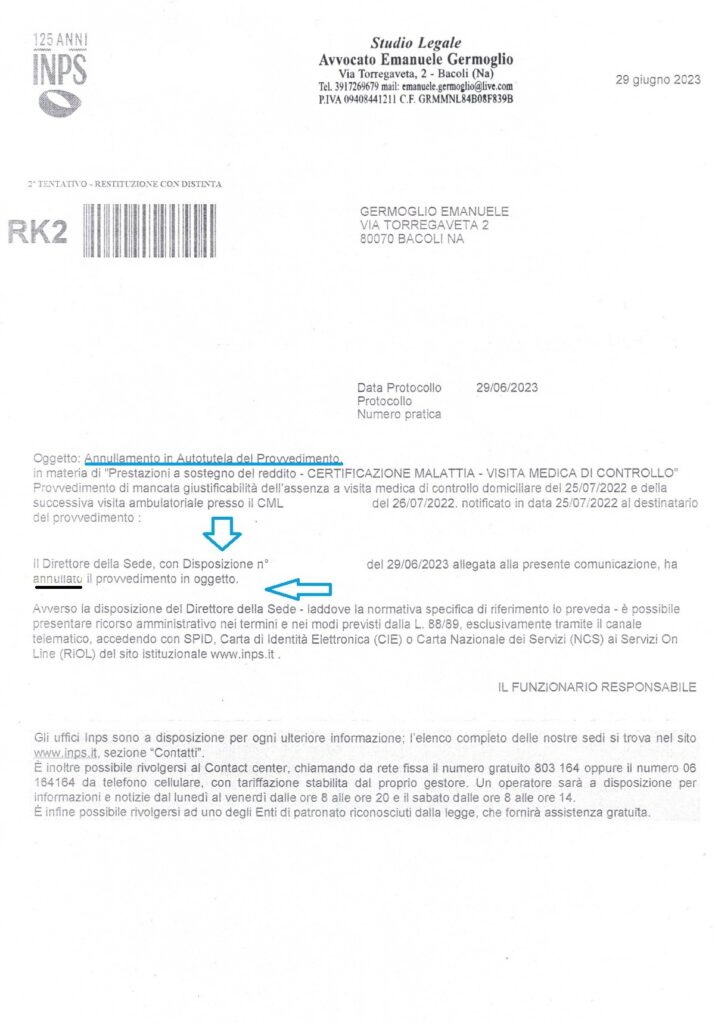

I provvedimenti venivano entrambi impugnati con ricorso amministrativo, con conseguenziale accoglimento del ricorso ed annullamento dei provvedimenti stessi e delle trattenute.

Va segnalata, in ogni caso, l’efficienza dell’Ente di Previdenza il quale, resosi conto dell’abnormita’ del provvedimento adottato e caratterizzandosi da una virtuosa disponibilità all’ascolto dei motivi di doglianza del lavoratore, accoglieva il ricorso amministrativo evitando le lungaggini ed i costi del rimedio giurisdizionale.